離婚で家を売却すると住宅ローンの残債がある…誰が負担?財産分与の影響は?

夫婦が離婚するときに問題となるのが、持ち家の扱いです。特に住宅ローンを返済中の場合、家を売却する、返済を続けて居住するなど、さまざまな選択肢が考えられます。離婚では財産分与、慰謝料、養育費など、考えなくてはならないことが多々あります。なかでもややこしい、住宅ローンの扱いについて不動産売却の一括査定サイト「リビンマッチ」が解説します。離婚前に確認するポイントも紹介していますので、検討中の人も参考にしてください。

もくじ [非表示]

離婚して家を売却すると住宅ローンが残るときの対処法

住宅ローンが残る家を売却するときに重要なのが、売却代金で住宅ローンを完済することです。住宅ローンは返済できなくなったときに家を差し押さえるために、金融機関が抵当権を設定します。抵当権がついている家は基本的に売却できず、住宅ローンを完済したときに抵当権を抹消できます。そのため、住宅ローンの残債がある家の売却では、住宅ローンを完済できることが条件です。

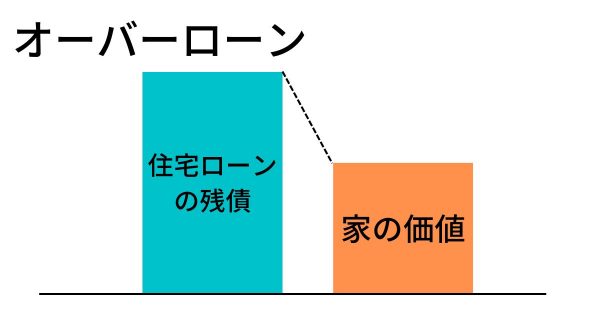

家の売却価格が住宅ローンの残債よりも低い状態を、オーバーローンといいます。

オーバーローンは住宅ローンの残債より家の売却価格が低い状態

オーバーローンの家を売却するには、次の方法があります。

- 自己資金で差額を補てんする

- 新規でローンを組んで差額を補填する

- 任意売却を行う

それぞれの方法について確認しておきましょう。

自己資金で差額を補てんする

オーバーローンの家を売却する場合、住宅ローンの残債から売却代金を差し引いた金額を自己資金で補てんする方法があります。たとえば、住宅ローンの残債1,000万円があり、家の売却代金が800万円であれば、差額の200万円を預貯金で補填すると、住宅ローンが完済できるので、家の売却が可能です。 ただし、離婚が理由で家を売却する場合、夫婦が所有する財産を財産分与で分ける必要があります。差額の補てんのために自己資金を勝手に使ってしまうと、トラブルにつながるおそれがあるため、必ず夫婦で話し合いをして決めましょう。

新規でローンを組んで差額を補填する

差額を返済するための自己資金が不足している場合、新規でローンを組んで補填する方法があります。金融機関などの無担保ローンを利用して差額分を借入れできれば、自己資金がなくても住宅ローンを完済できます。 ただし、無担保ローンは、住宅ローンよりも金利が高めに設定されています。返済期間が長くなるほど完済に必要な金額が増えるため、なるべく短期で返済するか借入額を少額に留めておくなどの対策が必要です。

任意売却を行う

任意売却とは、家の売却価格がローンの残債に満たない場合であっても、債権者の承諾を得て不動産を売却できる制度です。市場価格に近い価格で売却できるため、債権者と債務者の双方にとってメリットがあります。住宅ローンの滞納が続くと競売にかけられてしまいますが、その場合の落札価格は市場価格よりも著しく安くなってしまい、債務者が負担すべき残債も高額です。金融機関としても、競売になるよりも債務を回収できる確率が高まるため、返済の意思がある債務者に関しては任意売却を認める傾向にあります。

売却後に一定の債務が残ってしまっても抵当権を抹消してもらえるため、次の所有者も通常通りの不動産として購入できます。残った債務は当然ながら返済する義務がありますが、資金状況に合わせて検討してみるのもよいでしょう。

住宅ローンの残りは誰が負担する?

住宅ローンを支払う義務を負っているのは、住宅ローンの名義人です。そのため、原則として住宅ローンの残債は、名義人が支払うことになります。しかし、家は夫婦が協力し合って築いた財産ですから、そう簡単に割り切れる問題ではありません。基本的に夫婦で話し合って、着地点を探ることになります。

住宅ローンの残債がある家を離婚にともなって売却する場合、家の売却価格と残債の差額を共有財産で補てんできるか確認しましょう。もし、共有財産だけで補てんできない場合は、お互いの預貯金などから支払ったり、両親や金融機関などに借りたりする必要があります。このときの負担割合も、夫婦で話し合って決めます。ただし、合意が得られない場合は、弁護士などの専門家を交えた調整が必要になります。また、協議が整わないと売却を進められないため、早く負担割合を決めることが重要です。

離婚で家を売却するときに確認する4つのポイント

住宅ローンを返済しているものの離婚したいと思ったとき、確認しておきたいポイントが4つあります。離婚をするときは返済中の住宅ローンが大きな課題となるため、スムーズに離婚できるかどうかをあらかじめ調べておきましょう。

住宅ローンの残債額

家を売却するときは、売却金額で住宅ローンの残債を支払えるかどうかが重要なポイントです。住宅ローンの残債は、住宅ローンを契約したときに発行される返済予定表や金融機関から郵送される住宅ローン残高証明書で確認できます。金融機関によっては、Webサイトから確認することも可能です。

不動産以外の共有財産

不動産以外の共有財産がどれくらいあるかも確認しておきましょう。共有財産とは、預貯金や株式、車など、婚姻中に夫婦で築いた財産のことです。これらの共有財産を把握しておくと、家がオーバーローンだったときに、不足分の補てんができるかどうかを判断できるでしょう。

家・土地の名義

家の名義は住宅ローンを払う夫の名義になっているものの、土地は相続で取得した妻の名義になっているケースがあります。妻が土地の売却に同意していれば問題ないのですが、売却に難色を示したら家の売却は困難です。また、ペアローンで家を購入していると、家が夫婦の共有名義になっていることもあります。このケースでもふたりの同意がなければ、家を売却できません。

家の売却価格

家を売却して住宅ローンの完済を考えているのなら、家がどれくらいの価格で売却できるかを調べる必要があります。家の売却価格は周辺の相場を調べることで、ある程度の検討をつけることはできます。しかし、離婚を具体的に考えているのなら、あらかじめ不動産会社の査定を受けておきましょう。机上査定であれば住所や敷地面積、築年数などの情報だけをもとにして、大まかな価格を提示してもらえます。より正確な価格を知りたいのであれば、訪問査定を依頼してください。

家は財産分与の対象になる?

離婚による財産分与とは、夫婦で築いた共有財産を分け合う制度です。共有財産には現金や株式などの金融資産のほか、不動産も含まれます。離婚前に財産分与の対象となる財産を確認しておくと、今後の計画を立てやすくなるでしょう。

家が財産分与の対象になるかどうかは、購入したタイミングによって変わります。結婚後に住宅ローンを組んで取得した場合は、たとえ単独名義であっても財産分与の対象です。

夫婦のいずれか一方の名義になっている財産であっても,実際には夫婦の協力によって形成されたものであれば,財産分与の対象となります。

一方、夫婦のいずれかが結婚前から所有している不動産や、相続や贈与によって取得した不動産などは財産分与の対象外となります。

財産分与では、ローンや借金などは基本的に含まれません。ただし、住宅ローンが夫婦で共有名義の場合は、離婚したあとも返済義務が残ります。また、住宅ローン残債がある家を財産分与する場合は、売却価格から住宅ローンを差し引いた金額を分け合うのが一般的です。

ペアローン、収入合算で住宅ローンを借りているときの対処法

ペアローンや収入合算で住宅ローンを借りている場合、離婚をしても契約はそのまま継続されます。しかし、離婚して別居するのですから、住宅ローンを支払い続けたり、連帯保証人を引き受け続けたりするのはデメリットしかありません。ペアローン、収入合算で住宅ローンを借りていて、離婚するときの対処法を紹介します。

ペアローンから単独名義に変更する

ペアローンで住宅ローンを組んでいる場合、不動産を単独名義にするには住宅ローンも単独名義に統一しなければなりません。返済中の住宅ローンの名義変更は、原則として認められません。しかし、離婚にともなって別居し、夫婦のいずれかが対象の住宅に住み続けるケースでは、例外的に変更が認められることがあります。

たとえば、夫が月8万円、妻が月4万円返済している夫婦が離婚して、夫が住み続けるとします。この場合、夫が妻のローンを引き継ぐには、月12万円の返済に対応できるだけの収入があることが前提です。また、別の金融機関で住宅ローンを借り換えるという方法もあります。ただし、ペアローンで住宅ローンを借りている場合、単独では融資を受けられない金額を借りているケースが多いため、単独だと金融機関の審査に通らないかもしれません。

収入合算の連帯保証、連帯債務を外す

夫婦が収入合算して住宅ローンを組んでいる場合、借入可能額が増やせるというメリットがあります。しかし、離婚をする際は、トラブルになりやすいため注意が必要です。収入合算には連帯保証型と連帯債務型があります。

連帯保証型

夫が債務者、妻が連帯保証人という形で住宅ローンを組んだ場合、夫だけではなく、連帯保証人である妻も債務を背負うことになります。そのため、仮に夫がローンを支払えなくなった場合は、連帯保証人である妻が負担する必要があります。そのような夫婦が離婚して別居する場合、仮に元夫が返済不能に陥り住宅ローンを滞納してしまうと、元妻はたとえその家に住んでいなくても返済義務が発生します。

連帯債務型

連帯保証と混同されやすい住宅ローンの形式として、連帯債務があります。夫が主たる債務者、妻が連帯債務者として住宅ローンを組むと、夫婦で住宅ローン控除が適用できるといったメリットがあります。一方で、離婚して妻が家を出るといった場合には注意が必要です。連帯債務者は、債務者と同等の返済義務を負うことになります。そのため、たとえ元夫側に住宅ローンを支払えない事情がなくても返済義務があります。

住宅ローンを借り換える

連帯保証型でも連帯債務型でも、収入合算で住宅ローンを組んでいる場合は、連帯保証や連帯債務から配偶者をはずすには別の金融機関で住宅ローンを借り換えることになります。住宅ローンを組んだ当時より収入が大きく増えていればよいのですが、あまり収入が変わらない場合、金融機関の審査を通過するのは難しいでしょう。そういった場合は、家を売却して住宅ローンを解消する必要があります。

少しでも高く、早く売却するならリビンマッチ

少しでも高く売るために、不動産売却では相場よりやや高い価格で売り出すことがセオリーとなっています。しかし、早く売却したいときは、売却が長引いてしまうためおすすめできません。離婚の財産分与にかかる期間が長くなってしまいます。早く売却するなら、適切な価格で売り出しましょう。

適切な価格で売り出すのなら、複数の不動産会社から査定を受けることをおすすめします。複数の不動産会社の査定価格を比較すれば、おおよその相場を把握できるでしょう。

離婚という状況を理解して親身に相談に乗ってくれる不動産会社を探すには、一括査定サイトの「リビンマッチ」を利用しましょう。リビンマッチでは、複数の不動産会社に一度で問い合わせができるため、提案内容や対応を比較して自分に合った会社を見つけられます。

関連記事

離婚時の不動産売却に関するよくある質問

- 離婚時に住宅ローン残債がある家は売却できる?

- 売却するには、住宅ローンを完済して抵当権を抹消する必要があります。住宅ローンの残債が家の価値を下回っているアンダーローンの場合は、家を売却することで残債を完済できます。住宅ローンの残債が家の価値を上回っているオーバーローンの場合は、残債を完済するために足りない金額を自己資金から用意する必要があります。

- 家の名義を夫婦2人の共有にしている場合は?

- 売却するには必ず2人が合意した上で署名捺印する必要があります。離婚を検討する場合は、あらかじめ名義を単独名義に変更しておくのが望ましいでしょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)